春节档复盘(2018–2025):疫情冲击之后,电影市场靠什么再增长?

写给行业/投资视角:春节档不是“电影人的节日”,它更像一次年度压力测试——7 天左右把内容供给、渠道定价、宣发效率、用户情绪压缩到同一条曲线里。

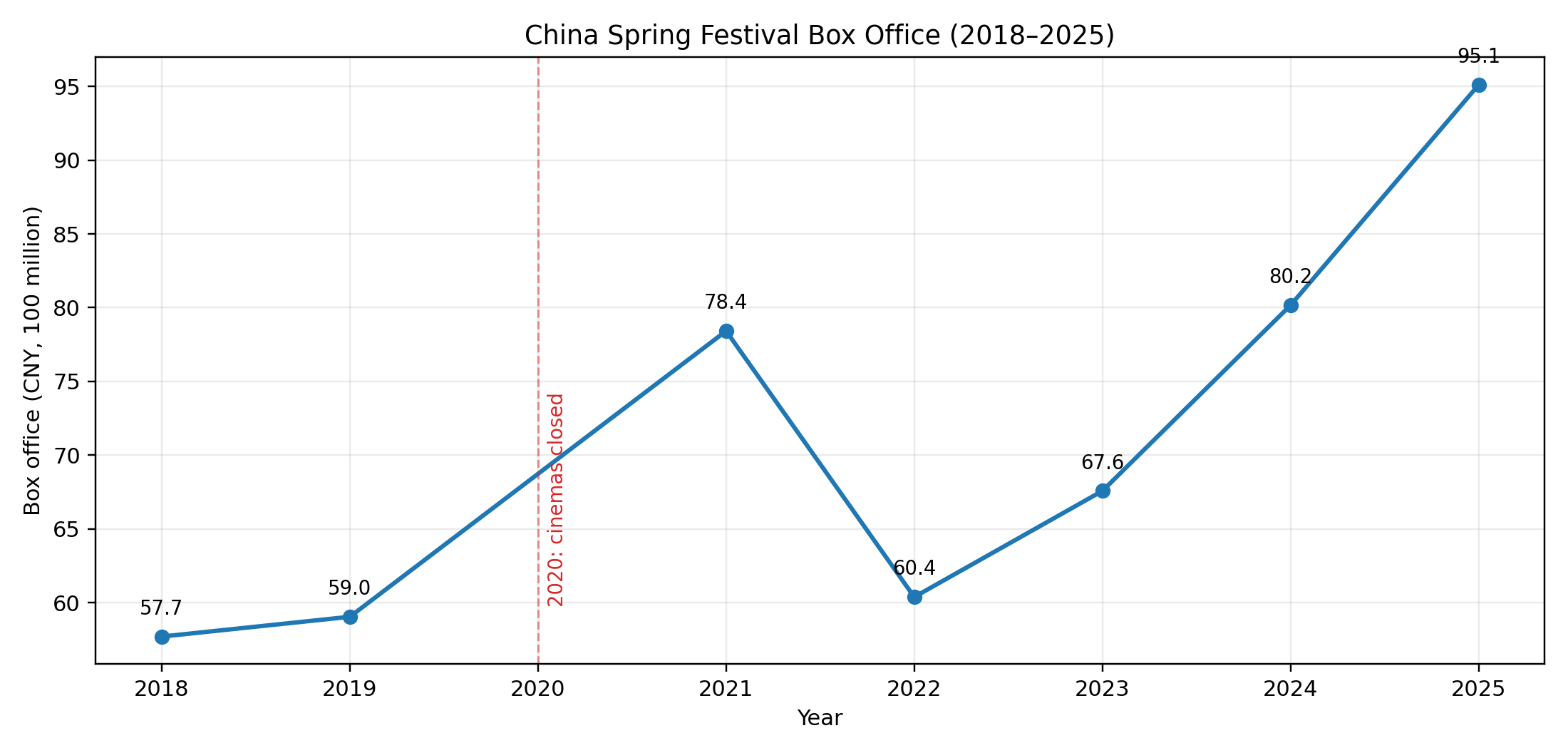

先把结论放在前面:**春节档的波动,表面看是“有没有超级爆款”,更底层是“片单有没有分层 + 口碑反馈有多快”。**在票价中枢抬升、线上娱乐更强的背景下,市场对“踩雷”的容忍度变低,排片也更像实时交易。

1)一张折线图先把大势看清:2018–2025 的三段行情

如果只看票房,你会得到一种“忽冷忽热”的体感;但把它按阶段拆开,逻辑其实很统一:

- **2018–2019:扩张尾声的平稳盘整。**票房小幅上行(57.71→59.05),市场的“增长惯性”还在。

- **2020–2022:疫情冲击下的高波动区间。**2020 档期停摆;2021 强修复;2022 再回落。这里的关键词不是“观众不看了”,而是“能不能稳定开、能不能安心出门”。

- **2023–2025:回到线下后的再定价。**2023 修复、2024 再上台阶、2025 创新高。增长重新变得可见,但靠的不是“更便宜”,而是“更强供给 + 更高效率”。

2)别只盯票房:票房×人次×均价,才是投资能用的三件套

春节档至少要把 **规模(票房)—渗透(人次)—定价/结构(均价)**一起看。

| 年份 | 春节档总票房 | 观影人次 | 平均票价 | 档期票房冠军 |

|---|---|---|---|---|

| 2018 | 57.71 亿元 | 1.45 亿 | 39.7 元 | 《唐人街探案2》 |

| 2019 | 59.05 亿元 | 1.32 亿 | 44.7 元 | 《流浪地球》 |

| 2020 | — | — | — | (影院关闭) |

| 2021 | 78.42 亿元 | 1.60 亿 | 48.9 元 | 《你好,李焕英》 |

| 2022 | 60.39 亿元 | 1.14 亿 | 52.7 元 | 《长津湖之水门桥》 |

| 2023 | 67.58 亿元 | 1.29 亿 | 52.3 元 | 《满江红》 |

| 2024 | 80.16 亿元 | 1.63 亿 | 49.2 元 | 《热辣滚烫》 |

| 2025 | 95.10 亿元 | 1.87 亿 | 50.8 元 | 《哪吒之魔童闹海》 |

三点解读(尽量说人话):

-

2018→2022 均价抬升很明显(39.7→52.7)。这意味着“做大盘”越来越依赖结构(高规格厅、排片效率、头部片溢价),而不是单纯靠更多人走进影院。

-

2023→2025 的人次回归更有信息量(1.29→1.87 亿)。它说明电影在春节假期重新赢回了一部分“时间份额”,但这是在短视频/游戏/文旅强分流的前提下发生的,难度比过去更高。

-

**2024 均价回落并不必然是坏事。**它可能对应票补/促销回归、以及更广的人群被重新拉动(渗透改善)。对院线/平台来说,关键是看“回落换来了多少人次”。

3)春节档到底在考什么:一套可复用的“供给结构”框架

把春节档当成一个产品市场,你会发现它一直在考同一件事:片单是否分层、是否覆盖人群、是否能跑出正反馈。

3.1 供给:不是“越挤越好”,而是“越分层越好”

健康片单往往长这样:

- 1 部强头部:负责拉新与节日仪式感

- 1–2 部稳健中头部:承接第二选择,靠口碑续航

- 1–2 部差异化供给:动画/悬疑/体育/女性向/硬科幻等,覆盖不同人群

片单缺少分层时,观众会做两件事:

- 只看“最大那部”;或

- 把决策往后推(等口碑、等朋友看完),甚至干脆不看。

3.2 渠道:高规格厅是杠杆,排片是反馈回路

- IMAX/杜比/CINITY/LED 等高规格厅能把“体验型供给”的上限放大。

- 排片越来越像实时交易:上座率/单场产出好就加仓,差就减仓。

3.3 口碑:曲线越陡,容错越低

短视频把信息传递速度拉满。预售可以放大头部,但也会在不及预期时更快反噬——这就是近几年“高开低走”更常见的原因。

4)五个拐点(投资可用版):每个拐点对应一个判断

- 2018–2019:扩张尾声 → 更依赖质量分化

- 判断:当均价趋势上行,单靠“人次扩张”变难,口碑/类型适配开始决定上限。

- 2020:供给侧停摆 → 行业重新定价系统性风险

- 判断:春节档不只是内容竞争,还要为“不可抗力”保留发行弹性(撤档、窗口、宣发节奏)。

- 2021–2022:能开但不稳 → 头部集中更强、波动更大

- 判断:不确定性越强,观众越倾向押注头部;中腰部更难靠排片爬升。

- 2023:修复期 → 增长来源从“便宜”转向“体验+口碑”

- 判断:节后留存(工作日表现)比首日更重要,因为它更接近“真实需求”。

- 2024–2025:结构升级 → 胜负更尖锐

- 判断:有效票价较高、替代娱乐更强时,市场对“踩雷”的容忍度下降;口碑差会更快触发排片下调。

5)可落地:春节档投研看板的 8 个指标

- 票房 / 人次 / 均价(三件套)

- 头部集中度(Top1/Top3 票房占比)

- 预售占比(越高越要警惕“透支热度”)

- 口碑曲线斜率(首映到第 3 天评分/舆情变化)

- 排片调整速度(第 2–4 天排片增减幅度)

- 高规格厅贡献(占比与溢价)

- 节后留存(假期后 3–5 个工作日)

- 题材覆盖度(片单是否形成分层)

6)对 2026/2027 的三条可验证预测

- “类型分层”会比“堆明星”更重要

- 验证:前四名的类型分布是否覆盖 2–3 条不同赛道。

- “高开低走”概率仍偏高

- 验证:首 3 天 vs 后 4 天票房占比变化、以及排片下调速度。

- 高规格厅继续成为上限放大器,但只偏爱“体验型供给”

- 验证:头部片是否持续押注视听卖点(否则溢价能力会下降)。

数据来源(可引用)

- 2018 春节档数据:中新网/国家电影局口径汇总:https://www.chinanews.com.cn/cul/2018/02-22/8452044.shtml

- 2019 春节档数据:新华社相关报道:http://www.xinhuanet.com/ent/2019-02/11/c_1124099522.htm

- 2021 春节档数据:国家电影局/媒体汇总:https://news.bjd.com.cn/culture/2021/02/18/63983t160.html

- 2022 春节档数据:国家电影局口径媒体报道:http://travel.china.com.cn/txt/2022-02/16/content_78051804.html

- 2024 春节档数据:新华社:https://www.news.cn/culture/20240218/693c66d2816d47d6a591e6c86a3b6842/c.html

- 2025 春节档数据:国家电影局:https://www.chinafilm.gov.cn/xwzx/gzdt/202502/t20250205_884024.html

- 补充:猫眼/灯塔专业版看板:https://piaofang.maoyan.com/dashboard

口径提示:正式发布/引用时,建议把每年的关键数字都对齐到“国家电影局当年公告原文”或权威转载原文,并加一段「数据口径说明」。